|

O Governo Federal anunciou no final de janeiro que pretende ampliar

a carteira de produtos beneficiados pelo seguro rural. A cana-de-açúcar

será uma das cinco novas culturas que devem passar a integrar

o benefício. Criado em 2004 no Brasil, o mecanismo de proteção

à atividade agrícola contempla em suas regras as lavouras

de algodão, milho (1ª e 2ª safras), trigo, arroz

irrigado, soja, maçã e uva.

O Ministério da Agricultura aspira ainda criar seguros para

a pecuária, aqüicultura, laranja, e florestas. O Governo

ainda estuda o projeto com representantes da cadeia produtiva e

as seguradoras. “Queremos aumentar o leque de ofertas. A cana

foi escolhida porque a cultura é atingida por muitos problemas

e tem poucos seguros privados contratados”, informa o coordenador

de seguro rural do ministério, Geraldo Mafra.

O seguro rural é uma nova ferramenta de proteção

oferecida ao agronegócio brasileiro. Foi criado para cobrir

os danos provocados nas lavouras por eventos climáticos incontroláveis

ou doenças e pragas sem método difundido de combate,

controle ou profilaxia, nas modalidades aprovadas pela Superintendência

de Seguros Privados (Susep), autarquia vinculada ao Ministério

da Fazenda.

As primeiras experiências de subvenção ao prêmio

foram testadas há menos de dois anos, mas o modelo assumido

demonstrou excesso de exigências burocráticas e inoperância.

Em 2005, o Ministério apresentou um formato reformulado,

com simplicidade de operação e adaptado aos procedimentos

do mercado de seguros, o que permitiu o acesso a uma parcela de

produtores nacionais.

O economista Getúlio Pernambuco, chefe do Departamento Econômico

da CNA (Confederação Nacional da Agricultura) avalia

que, se bem definido, o produto estará a disposição

do mercado canavieiro em curto prazo. “É preciso estudar

as necessidades do produtor e negociar regras com as seguradoras.

Se o trabalho for bem feito, com especialistas na área, rapidamente

o produto pode estar no mercado”.

A cana-de-açúcar já se protege atualmente por

meio de um seguro contra incêndio durante a entressafra, e

ganharia mais estabilidade em relação às perdas

associadas a fatores climáticas pragas e doenças com

a contratação do seguro rural.

Embora possa encarecer o negócio, a hipótese de inserção

da cana na política do seguro agrícola é considerada

bem-vinda. O único país emergente que não tem

a sua safra segurada é o Brasil. “O produtor, independente

do local de sua atuação, está sujeito a atropelos.

Imagina quando isso acontece e o produtor perde a safra e ainda

tem um financiamento para pagar. A idéia do seguro para

cana é fantástica”, diz o presidente da Unida,

Raimundo Nonato Siqueira.

Aperfeiçoamento

Para atender as expectativas do setor canavieiro, o atual modelo

do seguro rural brasileiro ainda precisa ser aperfeiçoado,

garantem os especialistas. O volume de recursos subvencionado pelo

Governo não é suficiente para viabilizar o instrumento.

No ano passado, o montante destinado aos prêmios somou R$

10 milhões, quantia suficiente para cobrir apenas 0,8% da

área plantada no País – também está

limitado a algumas regiões.

O Governo anunciou um pacote de R$ 45 milhões para 2006,

ainda pouco diante do PIB da agropecuária nacional, que atingiu

cerca de R$ 146 bilhões no ano passado. O risco de grande

parte da produção nacional é assumido pelo

próprio empresário agrícola. “O seguro

rural hoje ainda é muito tímido, caro e restrito a

algumas culturas, sem atender de fato a necessidade do agricultor”,

afirma o gerente geral da Cocred (Cooperativa de Crédito

dos Plantadores de cana de Sertãozinho), Márcio Meloni.

A falta de uma política rural transparente e capaz de desonerar

o agronegócio nacional pode pôr em risco a liderança

nas exportações agrícolas brasileiras. O País

pode perder força no mercado de commodities por não

dispor de uma ferramenta de seguro.

O secretário de Política Agrícola do Ministério

da Agricultura, Ivan Wedekin, disse que o Governo concentra esforços

para fortalecer o seguro rural. O Brasil tenta espelhar o seu modelo

em casos consagrados no México, Canadá e Espanha.

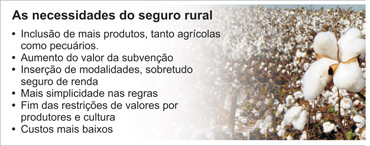

Entre as propostas estudadas estão o aumento do limite do

subsídio hoje fixado em R$ 7 mil para culturas anuais e R$

12 mil para maçã e uva. O percentual de subvenção,

que varia de 30% a 50%, também será ampliado. Modalidades

novas precisam ser implementadas, sobretudo o seguro de renda, que

representa hoje a grande demanda dos produtores.

O presidente da Sociedade Rural Brasileira (SRB), João de

Almeida Sampaio Filho, considera as iniciativas são boas,

mas não acredita que as medidas isoladamente refletirão

benefícios ao produtor. “O seguro ainda é embrionário.

O principal entrave é a falta de recursos. O Governo precisa

financiar a maior parte do prêmio até que mais seguradoras

participem do mercado e o tornem auto-suficiente”, sugere.

Mercado promissor

O mercado nacional de seguros agrícolas ainda é incipiente,

mas interessante. No ano passado, as circunstâncias da safra

brasileira reduziram em 35% a carteira de solicitações

em relação a 2004, quando foram movimentados US$ 11

milhões em receita de prêmios. Na Argentina este valor

ultrapassou US$ 100 milhões - na Espanha chegou a € 540

milhões. A discrepância demonstra o potencial que ainda

pode ser explorado no País.

Atualmente, a soja representa o carro-chefe das contratações

de seguro rural, responde por 50% das emissões de apólices,

seguida por trigo, milho e algodão. Mesmo com atuação

particular, a contratação do seguro para cana tem

crescido muito nos últimos ciclos agrícolas. “Observamos

isso principalmente na região de Ribeirão Preto (SP).Hoje

a cultura atinge uma participação de 10% no total

da carteira”, conta o gerente comercial da Scaramel Seguros,

Márcio Ruivo.

Uma pesquisa realizada recentemente pela CNA com 30 mil produtores

nacionais revela que o interesse pela nova ferramenta é crescente.

Segundo Getúlio Pernambuco, 71% dos entrevistados manifestaram

aspirações em contratar o seguro rural. “A perspectiva

de adesão é grande, o mercado segurador pode crescer

bastante”, confirma.

|

Hoje apenas seis seguradoras oferecem o produto. Os

baixos índices de subvenção espantam as empresas

do mercado, incapazes de distribuir os riscos de sinistralidade. Ainda

assim, a Seguradora Brasileira Rural aposta que o mercado brasileiro

deve crescer em 2006, somente com a comercialização

de produtos destinados a programas de subsídio ao prêmio

que os Governos de São Paulo e Federal disponibilizaram para

o ano.

Fundo de catástrofe

O aumento do valor destinado à subvenção possibilita

ao mesmo tempo maior participação de produtores e seguradoras.

Outros fatores simpáticos ao desenvolvimento do mercado de

seguros agrícolas no País são a formatação

de um fundo de catástrofe e a quebra do monopólio do

Instituto de Resseguros do Brasil (IRB). “O fim desta hegemonia

ampliaria os recursos disponíveis para o seguro e reduziria

os custos do resseguro”, descreve Geraldo Mafra. Hoje, as empresas

absorvem somente 20% da operação, os outros 80% cabem

ao órgão.

As seguradoras também pleiteiam a modelação de

um fundo de catástrofe, que representaria uma garantia de distribuição

financeira dos riscos nos casos de grandes sinistros causados por

efeitos climáticos – a modalidade seria financiada pelo

próprio mercado e pelo Governo.

O risco climático pode produzir sinistros superiores a 200%

das receitas angariadas pelas seguradoras. Nos últimos seis

anos, o Brasil registrou pelo menos tivemos três casos considerados

catastróficos. “O clima no mundo está mudando rapidamente e

para pior. O fundo será totalmente estruturado, objetivando

a manutenção e equilíbrio técnico nas

operações privadas de seguros rurais no País,

garantindo assim o controle e liquidez do fundo”, explica Ruivo.

O mercado pecuarista já opera um modelo semelhante, o Fundepec

(Fundo de Desenvolvimento da Pecuária do Estado de São

Paulo), que recolhe uma taxa do produtor e cria um fundo indenizatório

para o produtor que tiver problemas. O órgão ainda fiscaliza

e ajuda na defesa sanitária.

Segundo o presidente da SRB, Sampaio Filho, o fundo de catástrofe

do seguro rural deveria absorver a experiência do Fundepec,

mas alerta que a iniciativa demanda compromisso do Governo. “O

fundo deve ser usado para as atividades rurais, e não para

cobrir eventuais déficits do Governo como aconteceu com o Funcafé”,

lembra.

O próprio Ministério da Agricultura defende que o sucesso

da iniciativa do Brasil depende da harmonia entre as três partes

interessadas: produtores, seguradoras e governo. “Precisa haver

concentração de objetivos e confiança entre as

partes”, acredita Mafra. Com isso, o modelo deve evoluir naturalmente.

“É evidente que há muito ainda a evoluir, mas nesse

momento o mais importante é assegurar que o modelo brasileiro

funcione, ou seja, haja adesão por parte das seguradoras e

os produtores participem, sendo rapidamente indenizados na ocorrência

de sinistros”, conclui Pernambuco, da CNA. |